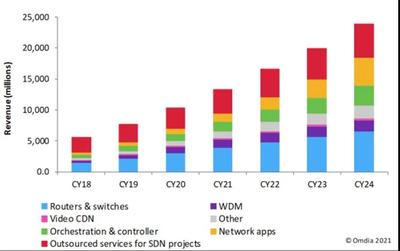

根据全球科技市场研究机构Omdia的最新研究报告,网络自动化正成为电信运营商数字化转型的核心驱动力,并直接推动其对软件定义网络(SDN)的投资持续加码。这一趋势预计将至少延续至2024年,而与此紧密相关的基础软件服务,正从幕后走向台前,成为支撑整个网络演进与价值创造的关键基石。

一、 核心驱动:网络自动化需求飙升

随着5G网络的规模部署、云网融合的深化以及企业数字化转型需求的爆炸式增长,传统依赖人工配置和运维的网络模式已难以为继。运营商面临网络复杂度指数级上升、业务上线要求分钟级乃至秒级、运维成本高企以及新收入增长点探寻等多重压力。网络自动化——即通过软件智能实现网络资源的自动配置、优化、修复和保障——成为解决这些挑战的必由之路。它不仅能大幅提升运营效率(OPEX),降低人为错误,更能使网络变得敏捷、智能,从而快速响应并创造新型业务(如网络切片、按需带宽服务等),开辟B2B市场新蓝海。

二、 SDN:实现自动化的核心架构

软件定义网络(SDN)通过将网络的控制平面与数据平面分离,并实现集中化的、可编程的控制,为网络自动化提供了理想的架构基础。Omdia观察指出,运营商对SDN的投资正从早期的实验性部署,转向面向全网络(包括核心网、传输网、接入网乃至数据中心网络)的规模化商用部署。投资重点包括:

- SDN控制器:作为网络的“大脑”,其智能化、开放性和云原生能力是投资热点。

- 网络虚拟化功能:在标准化硬件上通过软件实现网络功能,提升灵活性和资源利用率。

- 编排器:实现跨域、跨层(物理与虚拟)网络资源与服务的统一编排与自动化交付,这是实现端到端自动化的关键。

三、 持续至2024年的投资逻辑

Omdia预测,这一投资周期将至少持续到2024年,主要基于以下逻辑:

- 技术演进周期:从SDN到基于意图的网络(IBN),自动化与智能化程度不断深入,需要持续投入进行架构升级和能力迭代。

- 业务回报周期:网络自动化的价值体现(如OPEX节省、新业务收入)是一个逐步释放的过程,运营商需要持续投资以扩大自动化范围、深化应用场景,从而获取更大收益。

- 竞争压力:在数字化服务市场,运营商正面临来自云服务提供商(CSP)和互联网公司的激烈竞争,加速网络自动化转型以提升自身竞争力是战略刚需。

四、 基础软件服务:价值升华的关键

值得强调的是,本轮投资浪潮的重心正从单纯的硬件设备或孤立的管理软件,向以基础软件服务为核心的解决方案迁移。这包括:

- 平台即服务(PaaS)化能力:运营商自身的网络能力(如连接、安全、计算)正通过API化、微服务化的软件平台对外开放,供企业和开发者灵活调用,从而将网络从成本中心转变为收入平台。

- 全生命周期软件服务:涵盖咨询、设计、集成、部署、运维、优化和升级的全程软件支持与服务。尤其是在多云、混合网络环境中,这类服务的价值愈发凸显。

- 人工智能与数据分析服务:集成AI/ML算法的软件服务,用于实现预测性维护、智能流量调度、异常检测等高级自动化场景,这是网络从“自动”走向“自治”的核心。

- 安全与合规软件服务:随着网络开放和自动化,内生安全与持续合规成为基础要求,相关的软件定义安全服务是投资的重要组成部分。

这些基础软件服务不仅帮助运营商“建好”自动化网络,更助力其“用好”和“管好”网络,最终实现商业成功。供应商的竞争维度,也从产品功能转向生态构建、服务能力和持续创新。

结论

Omdia的观察清晰地描绘出一条发展主线:网络自动化是目标,SDN是核心路径,而持续到2024年及以后的投入是保障,基础软件服务则是将技术投资转化为商业价值的催化剂。对于电信运营商而言,把握这一趋势,加大对以软件和服务为核心的网络自动化体系的战略性投资,不仅是提升运营效率的技术选择,更是面向未来数字经济、重塑自身角色与价值的关键战略布局。